AFRICAN CONTINENTAL FREE TRADE AREA

La construcción de la zona de libre comercio con mayor número de países miembros supone una oportunidad de oro para la integración del continente africano en la economía global y plantea un nuevo escenario económico en el que tendrán que trabajar las empresas.

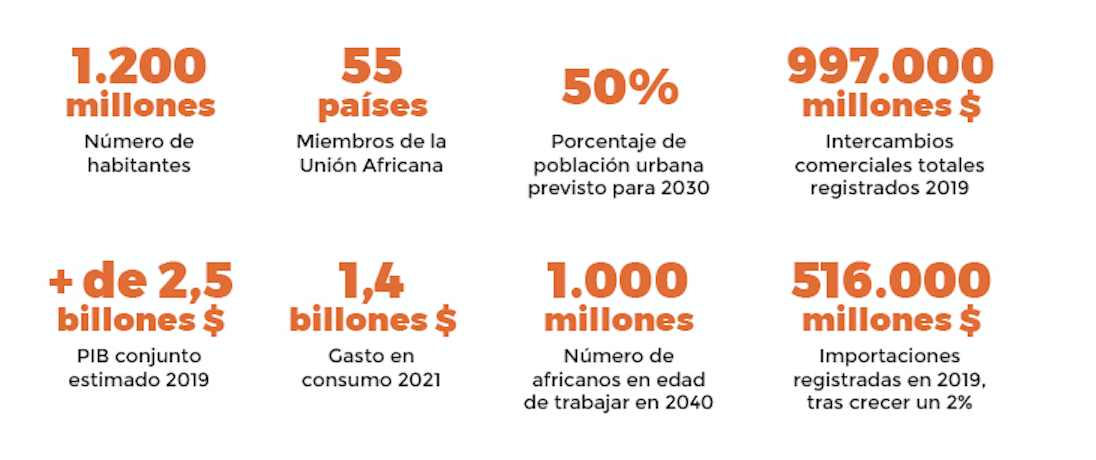

El Tratado de Libre Comercio Africano (AFRICAN CONTINENTAL FREE TRADE AREA “AfCFTA”) después de entrar en vigor el pasado 30 de mayo, y después de meses de retrasos causados por la pandemia mundial del coronavirus. Los 55 países africanos (excepto Eritrea) podrán ya comercializar oficialmente bajo una nueva área de libre comercio en todo el continente, aunque se espera que la implementación completa del tratado lleve años. Posibilitará la libre circulación de bienes, servicios, personas y capitales y, sobre todo, servirá para fomentar el desarrollo del continente, gracias al incremento que se prevé de los intercambios y de la industrialización, junto con el aumento del empleo y la mejora general del nivel de vida de los africanos. Según el Banco Mundial se estima que podría sacar a decenas de millones de personas de la pobreza para 2035.

A pesar de que el comercio intraafricano ha aumentado considerablemente durante las dos últimas décadas, continúa siendo muy reducido, soloamente representa alrededor del 16% del total de los intercambios, en comparación con el registrado en otros continentes como Europa, por ejemplo. En este sentido, y según las estimaciones del FMI, se espera que la reducción de aranceles provocada por el AfCFTA expanda el comercio intrarregional a corto plazo un 16% más.

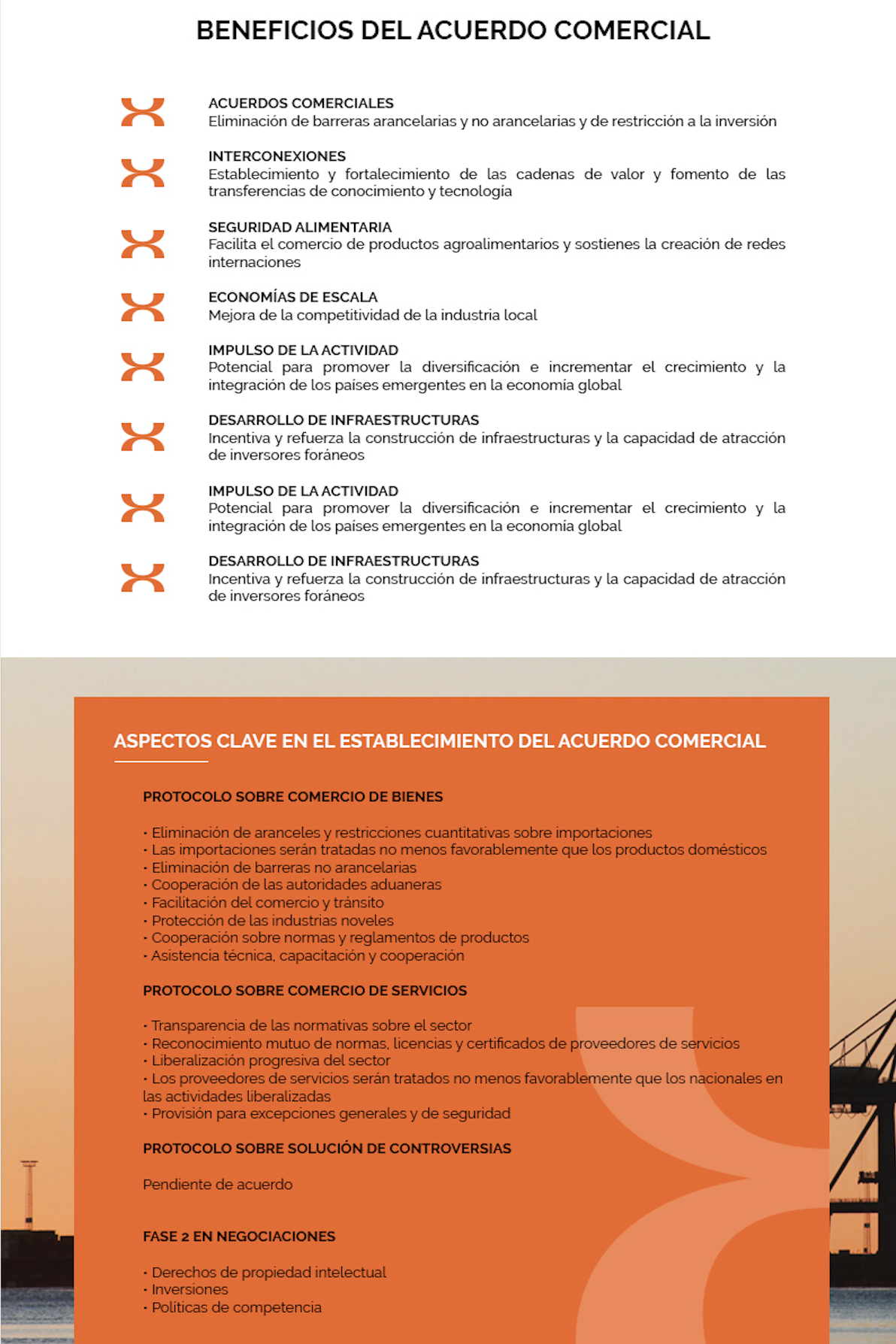

Según se destaca desde la Dirección General de Comercio Internacional e Inversiones (DGCII) española, “existen además otra serie de beneficios que el acuerdo aporta, como el mayor aprovechamiento de las ventajas comparativas y de las economías de escala, la intensificación de la competencia, la armonización normativa, la simplificación de trámites y la cooperación en el control aduanero o la mayor variedad de productos a menores precios y la menor dependencia de la producción de materias primas. Se ha demostrado que África depende demasiado de la exportación de productos primarios, demasiado dependiente de las cadenas de suministro mundiales. Porque cuando las cadenas de suministro mundiales se interrumpen, África sufre mucho.

Las oportunidades para aumentar el comercio intrarregional son especialmente relevantes para los sectores de la industria manufacturera y la agricultura”. Entre otras medidas, el acuerdo se complementa también con la movilidad de personas a través del Protocol of Free Movement, firmado ya por 27 países. Este protocolo garantizará el derecho de residencia y establecimiento de ciudadanos de otro estado firmante.

El Tratado de Libre Comercio Africano (AfCFTA) tiene como objetivo reunir a 1.200 millones de personas en un bloque económico de 3.4 billones de dólares que será el área de libre comercio más grande desde el establecimiento de la Organización Mundial del Comercio.

Los partidarios dicen que impulsará el comercio entre los vecinos africanos al tiempo que permitirá que el continente desarrolle sus propias cadenas de valor.

“Está surgiendo una nueva África con un sentido de urgencia y propósito y la aspiración de volverse autosuficiente”, dijo la presidenta de Ghana, Nana Akufo-Addo, durante una ceremonia de lanzamiento en línea.

Los desafíos históricos

Van desde la burocracia omnipresente y la mala infraestructura hasta el proteccionismo arraigado de algunos de sus miembros, deben superarse para que el bloque alcance su máximo potencial.

Reducción arancelaria

Un anexo al Acuerdo que describe las reglas de origen, es un paso esencial para determinar qué productos pueden estar sujetos a aranceles, todavía no se ha completado.

Mientras tanto, 41 de los 54 estados miembros de la zona han presentado programas de reducción arancelaria.

Los miembros deben eliminar gradualmente el 90% de las líneas arancelarias, durante cinco años para las economías más avanzadas o 10 años para las economías menos desarrolladas. Otro 7% es considerado sensible y obtendrá más tiempo, mientras que el 3% podrá ser incluido en una lista de exclusión.

Finalizar esos programas y comunicarlos a las empresas debe hacerse rápidamente, dijo Ziad Hamoui de Borderless Alliance, un grupo que hace campaña para facilitar el comercio transfronterizo.

Pero los esfuerzos para implementar el acuerdo probablemente también enfrentarán la resistencia de los grupos de interés nacionales de los países. Los temores de perder frente a vecinos más competitivos inicialmente hicieron que algunos países, incluido el gigante de África Occidental Nigeria, se mostraran escépticos ante el proyecto panafricano.

Aun así, los defensores de la zona confían en que los pasos iniciales hacia su implementación, permitirán a los estados miembros impulsar rápidamente el comercio intraafricano.

“La integración económica no es un evento. Es un proceso”, dijo Silver Ojakol, jefe de personal de la Secretaría de AfCFTA. “Debemos empezar por alguna parte”.

Economists are severely underestimating the amount of trade between African countries

The share of internal trade in Africa remains low, as reflected by official statistics. This is despite numerous regional trade agreements that have led to tariffs removal within the trading blocs. At least in principle.

There are a host of shortcomings that limit trade: non-tariffs barriers, red tape and insufficient infrastructure. Tariff barriers remain high outside areas covered by the agreements. Enhancing trade integration between African countries could yield large economic gains. This idea motivated the latest initiative for integration, the continental free trade area.

However, a large part of cross-border trade between African countries is informal. It either avoids customs entirely, or goes through official posts but is not recorded. Informal trade is difficult to measure. Most studies have relied on estimates based on partial surveys, or on accounting exercises. They concluded that a substantial share of Africa’s regional trade was informal, on the order of 30% to 40%.

Source: qz.com

La nueva ruta de la seda

Un interesante artículo de opinión sobre las circunstancias que rodean el despege de África, el nuevo “Plan Marshal” chino y la posición de Europa en todo esto.

El despliegue de China como potencia global necesita desarrollar una estrategia de promoción de grandes infraestructurasalrededor del mundo. La apuesta más ambiciosa de esta estrategia es la nueva ruta de la seda, conocida por sus siglas en inglés como OBOR (One Belt, One Road). Esta ruta pivota alrededor del canal de Suez y supone un gigantesco proyecto de integración económica de Asia, África y Europa, a través de la construcción y explotación de infraestructuras del transporte y una red de corredores energéticos. La ruta recorre territorios que afectan a un tercio del comercio internacional, al 70% de la población mundial, al 55% del PIB y supone las tres cuartas partes de las reservas energéticas fósiles del planeta.

La nueva ruta de la seda conecta con el despertar del continente africano que experimentará un espectacular crecimiento demográfico, se prevé que a finales del siglo XXI podría alcanzar el 33% de la población mundial. La colonización europea no construyó infraestructuras que contribuyeran al desarrollo de los pueblos africanos, solo respondían al principio de la economía colonial extractiva. Las redes ferroviarias construidas por los europeos tenían como único objetivo la extracción de las materias primas y su transporte a puertos que permitían su exportación, quedando todos los réditos en manos del país colonizador. Satisfacer las necesidades de movilidad de los “indígenas”, era totalmente irrelevante.

¿Qué cabe esperar del retorno a África del FMI?

Vuelve a África el Fondo Monetario Internacional (FMI), una institución con la que los habitantes de ese continente hubieran querido no tener más que ver. El motivo de su regreso es el elevado endeudamiento de algunos países africanos. Ha subido tanto en los últimos años, que la bancarrota estatal se cierne sobre ellos. El último en dirigirse al FMI ha sido Angola, un país rico en petróleo. Lo hizo a finales del pasado mes de agosto de 2018. Además de crédito, el presidente, João Lourenço, desea también apoyo para implementar reformas económicas. Otros nueve países africanos han recurrido al FMI, entre ellos Mozambique, Ghana y la República del Congo. En total, el programa para África del organismo monetario ascendió en 2017 a los 7.200 millones de dólares estadounidenses, cuatro veces más que en 2014.

El renovado compromiso del FMI en aquel continente despierta recuerdos de las últimas crisis graves de deuda en las décadas de los 80 y 90. También en aquel entonces la insolvencia amenazaba a algunos países y el FMI ayudó con créditos de emergencia. Pero el dinero llegó de la mano de duras condiciones: el FMI y su organización hermana, el Banco Mundial, exigieron a cambio duras reformas políticas y económicas de los países que recibieron ayuda.

Lluvia de inversiones chinas en África

La entrada masiva de inversiones chinas en África (52.000 millones de euros en tres años) ha merecido el apelativo de un ‘plan Marshall’ para aquel continente. África no sale de un conflicto devastador como fue la segunda guerra mundial en Europa, pero la situación de la mayoría de países africanos es de quiebra, incluso los que disponen de importantes recursos naturales. Por ello, la llegada de inversiones que permitan desarrollar la industria y el comercio de África debe ser bienvenida. Permitiría para sacar a aquel continente de su subdesarrollo crónico. Sin embargo, las cautelas son obligadas porque pesan demasiados interrogantes sobre el objetivo último de China y sobre la capacidad que vayan a tener los países receptores de las inversiones de devolver los generosos fondos.

China en África no es una novedad. Hace más de una década ya llovieron inversiones y proyectos y muchos países acumulan desde entonces deudas con el país asiático que no pueden devolver. Desde el punto de vista de Pekín, su ‘plan Marshall’ es un negocio redondo. África es un enorme mercado para los productos chinos; le permite demostrar que es una gran potencia económica y de rebote, militar y geopolítica, y puede comprar voluntades políticas en las instituciones internacionales. En estas circunstancias, más que una ayuda al desarrollo, lo que China se dispone a repetir en África es la versión del siglo XXI del colonialismo que los europeos implantaron en el siglo XIX y con el que expoliaron a aquel continente.

Editorial de ‘El periódico’ 15/9/18

IMF: Nigeria, South Africa set to boost sub-Saharan Africa’s economy

The International Monetary Fund (IMF) has revised the growth rate of sub-Saharan Africa’s economy to 3.8% for 2019, up from April’s growth projection of 3.7%.

In its latest World Economic Outlook Update released on Monday, the IMF said the upwardly revised growth is supported by the rise in commodity prices.

The IMF expects the South African economy to recover over the remainder of 2018 and into 2019.

Weaker-than-anticipated macroeconomic data for South Africa contributed to the 7% depreciation of the rand, unwinding part of the sharp appreciation that had occurred in late 2017 and early 2018.

“Despite the weaker-than-expected first quarter outturn in South Africa (in part due to temporary factors), the economy is expected to recover somewhat over the remainder of 2018 and into 2019 as confidence improvements associated with the new leadership are gradually reflected in strengthening private investment,” the IMF said.

Nigeria is expected to be the standout performer amid recovery in oil prices. Nigeria’s growth is set to increase from 0.8% in 2017 to 2.1% in 2018 and 2.3% in 2019 on the back of an improved outlook for oil prices.

Nigeria and South Africa are the continent’s two biggest economies and positive economic growth in the two will see recovery in sub-Saharan Africa continue, according to the report.

“The recovery in sub-Saharan Africa is set to continue, supported by the rise in commodity prices. For the region, growth is expected to increase from 2.8% in 2017 to 3.4% this year, rising further to 3.8% in 2019.”

“The upgraded forecast reflects improved prospects for Nigeria’s economy. Its growth is set to increase from 0.8% in 2017 to 2.1% in 2018,” the IMF said.

Meanwhile global growth is projected to reach 3.9% in 2018 and 2019, in line with the forecast of the April 2018 outlook. Expansion is becoming less even, and risks to the outlook are mounting, according to the report.

Source: Fin24

The state of African economies: Insights from the IMF and World Bank Spring Meetings

This year’s Spring Meetings of the Boards of Governors of the International Monetary Fund (IMF) and World Bank Group were full of thought-provoking discussions on emerging challenges and opportunities facing the African continent. I especially found that the conversation during The State of the Africa Region, the meetings’ premier event on Africa, particularly captured the key trends shaping the continent’s economic landscape. Interviewed by CNBC Africa Senior Anchor Gugulethu Mfuphi, Dr. Albert Zeufack, chief economist for Africa at the World Bank Group, eloquently presented the Bank’s most recent findings on African economies.

Below are what I found to be the most insightful comments and ideas I heard throughout the week, which world-renowned economist Zeufack also emphasized during the event. These points, shared with the governors of central banks, ministers of finance and development, parliamentarians, private sector executives, representatives from civil society organizations, and academics, I think accurately reflect and anticipate the economic future of the continent. (…)

Source: Brookings

Foro económico internacional: Perspectivas de crecimiento económico en África occidental

Canarias, como región ultraperiférica europea, podría jugar un papel muy importante en el desarrollo de África Occidental, teniendo en cuenta la última comunicación de la Comisión Europea, de 24 de octubre de 2017, que alude a intensificar la cooperación de las regiones ultraperiféricas con sus vecinos.

Esta es sólo una de las múltiples razones por las que Casa África acoge en su sede este foro que contará con la presencia de varios representantes ministeriales africanos y españoles en cada uno de los paneles que lo componen, así como con representantes del sector privado del continente y de la sociedad civil.

El encuentro está organizado por el Gobierno de Canarias con el apoyo del Ministerio de Asuntos Exteriores y Cooperación de España y Casa África y cuenta con la colaboración de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

El foro tendrá lugar el día 19 de abril en Casa África, en horario de 9 a 13:30h. La asistencia es gratuita pero para poder asistir es imprescindible la inscripción previa enviando un correo a economia@casafrica.es.

Este foro de alto nivel se organizará en torno a un programa que contempla dos paneles de trabajo:

- oportunidades y obstáculos al crecimiento económico en África occidental

- jóvenes empresarios como impulsores del desarrollo económico del continente

El primer panel pretende, entre otras cosas, analizar las oportunidades y obstáculos al desarrollo económico de África, teniendo en cuenta la importancia que puede llegar a tener una verdadera integración de la región de África occidental, en este caso de la CEDEAO, bloque regional al que han pedido su adhesión tanto Marruecos como Mauritania y que supone un mercado de cerca de 400 millones de africanos. Los avances en la integración económica de los países que forman la CEDEAO han sido significativos, pero deben tener una mayor incidencia en el desarrollo social que aún registra índices muy precarios. Cabe destacar que los países africanos representan menos del 3% del comercio mundial y que el comercio intra-africano es aún muy bajo. Mientras en la UE o en Asia el comercio interior alcanza cifras de hasta el 60%, en África aún ronda el 10-11%.

Se analizará cómo la adopción de tarifas aduaneras y códigos de inversión comunes serviría tanto para reducir la vulnerabilidad de las economías africanas como para proteger a los productores locales y, por ende, poder crear más puestos de trabajo estable.

También se podrá analizar el rol que puede jugar el sector privado en este campo y cómo algunos países africanos están fomentando el emprendimiento.

El segundo panel analizará el papel de los jóvenes empresarios como impulsores del desarrollo económico. El hecho de que el continente cuente con una población muy joven puede suponer un impulso, siempre que puedan encontrar un puesto de trabajo. Las perspectivas demográficas de la región pueden verse como un impulso a la cohesión e integración si la capacidad de crecimiento económico logra crear empleo para los nuevos demandantes. Se analizará cómo promover el emprendimiento en la población joven con el fin de evitar que pasen a manos de las mafias o grupos terroristas.

Después de décadas de bajo crecimiento económico, y considerada hasta hace poco tiempo como la región olvidada por la globalización, África ha pasado a tener un crecimiento medio en la última década de un 5% anual, lo cual da lugar al optimismo, si bien habría que analizar caso por caso. Además, los intercambios comerciales de África con el resto del mundo se han multiplicado por cuatro en los últimos dos decenios, si bien los intercambios en el interior del continente no llegan al 15%.

A este ambiente favorable se une el hecho de que el continente cuenta con sociedades cada vez más maduras y clases medias en expansión que vienen alimentadas además por un impresionante dinamismo demográfico y un boom de la construcción.

Pero uno de los obstáculos de los países africanos es que uno de cada cuatro países depende de una o dos materias primas, lo que suponen al menos el 75% de las exportaciones.

Emerging markets gain as trade tensions ease, SA shines

Emerging stocks and currencies started the week with healthy gains on signs of easing trade tensions between the US and China.

South African markets chalked up some of the biggest gains after the country averted a cut to its credit rating.

Alarm over a possible trade war has rattled markets in recent weeks after US President Donald Trump slapped hefty tariffs on steel and aluminium imports and announced plans for tariffs on up to $60 billion of Chinese goods on Thursday.

However, investors were taking heart from reports that Washington and Beijing were working behind the scenes, with China signalling it was ready to talk. Meanwhile South Korea secured an exemption from the steel tariffs, helping to lift the mood across Asia.

MSCI’s emerging market’s index rose 0.5% following steep falls in the previous trading session, with the benchmark suffering a more than 3% fall last week.

Many Asian bourses racked up solid gains, with heavyweight South Korea rising nearly 1% and Hong Kong up 0.5%, while equities in much of emerging Europe and Turkey also rose.

“The market is perceiving (reports on Washington and US talking) as a step in the right direction,” said Vasileios Gkionakis, co-head of strategy research at UniCredit.

“This is our central scenario, meaning that in the end, if we are going to see any retaliation, it will be more symbolic rather than meaningful. But sentiment remains fragile and we are still subject to plenty of headline risk.”

Bourses in mainland China remained under pressure.

With the dollar taking another step lower, emerging currencies also booked gains, with Russia’s rouble, Turkey’s lira and Mexico’s peso all strengthening around half a percent.

South Africa’s rand gained 1% against the dollar to trade at its strongest level in a month after Moody’s on Friday affirmed its investment-grade credit rating and revised its credit outlook to stable from negative.

The agency said the recovery of institutions in Africa’s most industrialised economy would – if sustained – kick-start the economy as well as providing a stabilisation of fiscal strength. A downgrade would have seen South Africa cut from key bond indexes and could have triggered billions of dollars in outflows.

Domestic bond markets also rose, with the yield on the benchmark 10-year sovereign issue at 7.89% – a level it last traded at three years ago. Costs of insuring exposure to the country’s external credit also fell.

“As far as the South Africa-specific idiosyncratic factors are concerned, those are positive for the rand,” said UniCredit’s Gkionakis, predicting the rand could outperform its peers if the backdrop remained benign.

The local market’s focus this week will be on the South African Reserve Bank (Sarb) interest rate decision on Wednesday.

SOURCE: moneyweb.com.za

África agiliza los trámites para hacer negocios

Malawi, Nigeria y Zambia se sitúan entre las 10 economías que más reformas ejecutan según los criterios del informe Doing Business 2018 del Banco Mundial

En Malawi se ha aprobado una nueva ley para establecer las condiciones en las que una empresa entra en bancarrota, en Nigeria se ha acelerado el lanzamiento de negocios con un sellado electrónico de documentos de registro y en Zambia se ha reforzado el acceso al crédito. Con estas y otras medidas, estos tres países de África subsahariana se sitúan entre las 10 economías que más reformas han acometido en los últimos dos años para facilitar los negocios de las 190 que analiza el informe Doing Business 2018. Esta publicación insignia del Grupo Banco Mundial mide desde hace 15 años las regulaciones que, según sus criterios, favorecen la actividad empresarial, lo que ha generado desde 2003 controversia entre Estados y que este enero se ha saldado con la renuncia del economista jefe del Banco Mundial, Paul Romer, por declarar que la metodología utilizada penalizaba a Chile.

“Los países africanos mantienen una actitud muy positiva, están muy motivados para mejorar en los negocios y que eso repercuta para su mayor desarrollo”, destaca Hulya Ulku, economista sénior del Grupo de Indicadores Globales del Grupo del Banco Mundial. Sus cálculos revelan que las economías de África subsahariana adoptaron 83 cambios desde 2016 a junio de 2017, una cifra que considera récord y que supera a las 80 del periodo anterior. “La región es la que más reformas ha implementado en comparación con las demás zonas durante los últimos 15 años”, concluye Ulku, que apunta que en estos 15 años África subsahariana ha puesto un marcha 798 medidas en total, un 25% del total global.

De los 10 indicadores seleccionados para este estudio, Ulku detalla que el mayor número de iniciativas de la región tienen que ver la apertura de negocios: 15; en las relacionadas con el comercio transfronterizo, otras 15; y con el acceso a permisos de construcción, 14. El peor escenario es el de la electricidad. Desde que se inicia el trámite de apertura de una empresa hasta que se consiguen los permisos para poner un enchufe y que por él fluya la corriente transcurren una media de 115 días, en comparación a los 92 días de media globales. “Las reformas que no dependen de leyes se ejecutan de forma más rápida y hay disposición para ello”, señala Ulku. Las que necesitan una reforma legislativa, por contra, suelen ralentizarse.

El estudio mide por el mismo rasero a Nueva Zelanda, que lidera la clasificación de facilidad para hacer negocios por segundo año consecutivo, como para Somalia, que está en la posición 190ª. El primero de estos 48 países africanos es Mauricio, que se sitúa en la posición 25ª, seguido de Ruanda, en el puesto 41º, y Kenia, que se posiciona en el puesto 80º y es el que más reformas ha llevado a cabo en la zona, con seis en este último periodo. “Detectamos un importante interés por mejorar el clima de negocio en África. Se han dado cuenta de que si no dan facilidades en los negocios no se recibe inversión, ni pública ni privada. Tienen conciencia de ello”, apunta Luis Padrón, director general de Casa África, que participó este miércoles en la presentación del documento.

INDICADORES DEL INFORME PARA LA FACILIDAD DE HACER NEGOCIOS

1. Apertura de una empresa

2. Manejo de permisos de construcción

3. Obtención de electricidad

4. Registro de propiedades

5. Obtención de crédito

6. Protección de los inversionistas minoritarios

7. Pago de impuestos

8. Comercio transfronterizo

9. Cumplimiento de contratos

10. Resolución de insolvencia

Otros 41 países de la región siguen por debajo de la posición 100º. “Muchos siguen en los últimos lugares, pero también hay casos de éxito. Hay que crear un ambiente africano en la empresa española para que esté en sus planes de expansión. Es una zona además con mano de obra barata y abundante”, apunta Padrón, que considera que los indicadores son “normales” en el mundo de la empresa y reflejan valores económicos. “No hay diferencias entre países en esta cuestión, son los parámetros que la empresa precisa”, añade el director de la institución.

El Banco Mundial, por su lado, establece vínculos directos entre facilidad para comerciar y el desarrollo, según se lee en la introducción del informe, firmada por Kristalina Georgieva, directora general del organismo: “Un aspecto de Doing Business se mantiene sin cambios: su enfoque en la promoción de las reformas regulatorias que fortalecen la capacidad del sector privado para crear empleos, sacar a las personas de la pobreza y crear más oportunidades para que prospere la economía”.

Lejos quedan de verse reflejados en estos informes los sistemas de financiación alternativos y créditos comunitarios como la tontine de Senegal, un método de soberanía económica promovido por las mujeres que consiste en hacer un bote entre varias personas e ir turnándose para recibir el fondo. Con la seguridad y la garantía de que para el próximo reparto todas compartirán lo que les corresponda. Los cauris, esas conchas blancas que se utilizaban en las costas africanas de moneda de cambio, ya son cosa del pasado.

Fuente: El País